膨胀aippu p2P2i ffPpii

如果p 0,时间序列预测措施/短期效应;„。如果p 1和v和x共合体,然后衡量长期的效果。然而,对于p值之间的零和统一,收益率偏差估计的短期和长期效果,并为p > 0则介于这两个之间。聚集分布滞后方程随时间给= xiJT - j = E, -iy-1 > xitIT。[n的增长方面Arx = (xL q l;我徐T -}) / T,我们现在有在哪里

对于大型T和p假设| | < l。田纳西州的之间的协方差,x,并将趋向于零,/的OLS估计;,在截面回归将一致”的意思是“长期效应的估计——xit onyt假设微系数/,,,坐都是独立分布的。更正式,piim < j ?) = E (0 w) = tfij在财政年度的平均的N组系数ξ,t-J。4

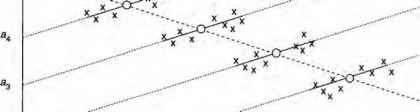

图形来说明这个问题,考虑一个极端的例子。假设yit是真正的对数能量和支出——xit能源相对价格的对数。进一步假设存在j曲线效应,在当期价格增加能源支出的增加

图2.1时间序列和横截面估计,因为消费者陷入僵化的资本股票。然而,从长远来看,一段时间后说,需求是有弹性的,他们完全可以调整。因此,假设在群体的同质性系数,

静态时间序列回归为每个组和横截面回归

Tf nrirp«wpr ^连续uncorrrelated,即p = 0,所有的时序estii”2 fpc积极,鼓起

(“{)~ 0 t) > 0 -和截面估计会是负的,膨胀所示

图2.1。

萧(1986:7,图2.3)提出了同样的照片但解释不同,拦截异质性的结果。概率限制时序拦截的膨胀(aj) = a0 + fi) /(之间,不同的组织和与■* /,估计在这个例子中,这的确是有些人工,拦截异质性是由时间序列的动态misspecification模型。这个misspecification也引发时间序列之间的相关性的估计拦截和解释变量,导致截面估计不同时间序列的平均值估计。

独立变量的测量误差,这将产生一个向下的偏见在二元回归斜率,可以有类似的效果。偏差的大小取决于测量误差的方差相对于独立变量的方差。在横截面,独立变量的方差往往是更大的比时间序列;因此,测量误差偏差更小。这是弗里德曼的本质解释的弹性较小的估计

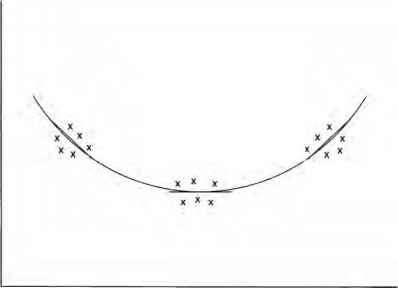

图2.2非线性系数和解释变量之间的关系

图2.2非线性系数之间的关系,解释消费收入比横截面时间序列。真正的解释变量是永久收入,但实际收入包括一个暂时的组件视为一个测量误差。

图2.2显示了非线性,不是明显的从时间序列,可以诱发系数和解释变量之间的关系。在这种情况下,有一个斜坡之间的积极关系和解释变量的水平。时间序列估计国家平均水平表现出较低的负面影响;雷竞技手机版app适度的国雷竞技手机版app家,没有效果;高水平的国家,一雷竞技手机版app个积极的影响。这样的非线性将是明显的从手段上的截面或系数和解释变量之间的关系。在能源等非线性过程中可能出现的发展家庭和生产者之间切换非商业和商业能源。

截面和时间序列本身都无法识别特定类型的变量的影响。在面板中,通常有一些变量大大在不同组,但随着时间的推移变化小。在每组时间序列估计,这样的效果将被类属特异性的拦截,这将与有关group-varying措施。一个例子可能是人口密度对汽油需求的影响;它显然是重要,但在任何一个国家改变慢慢地随着时间的推移,时间序列估计将无法揭示它对汽油需求的影响。其他变量随时间明显不同但不同的多组。在截面估计为每一个时期,这种影响将被year-specific拦截,将与相关时变测量。例如汽油价格的横截面个体在一个特定的国家。不同个体间在他们面临的价格往往是非常小或与其他相关变量,如偏远的乡村可能面临更高的价格,因为运输成本。异构面板模型,包括两种类型的变量可能是y。在c + Hrxh + y =, + +等

在子代表不同组的变量而不是随着时间的推移,和wt是随时间变化的变量而不是跨组。自子每组来说是不变的,我们不能确定不同的组

具体系数z。然而,每组我们可以估计

如果我们假设ai = a +倪,其中n是随机的和分布式的独立子,我们可以估计回归。= a + yh + 1)¡

使用估计为每个组ai作为因变量。这种方法被广泛用于文学作品中所示的面板。例如,看到萧(1986:50-2)。

因为传统的面板文学是关心T很小的情况下,它都集中在截获的异质性。在这种情况下,我们有数据字段,即大N和T板,相同类型的程序可以应用于斜率系数π。在特定的假设可以检查是随机回归系数的形式

在虚假设条件下随机系数b = 0和错误/ /包含两个组件:

的随机差异组和一个特定组的估计误差。第一个分量的方差是常数,但第二个组件之间的不同组的方差。这种异方差性可以被允许在推理阶段的权重的估计——反向估计的标准误差。

亚洲发展中经济体的长期替代弹性估计

研究大多局限于经合组织国家的能源需求所需的数据更容易获得。雷竞技手机版app的书Pindyck(1979)和格里芬(1979)代表了早期的工作进行的很好的例子在经合组织国家的能源需求。雷竞技手机版app最近审查覆盖的发展在过去的二十年里是由沃特金斯(1991),他也关注在经合组织国家的能源需求。雷竞技手机版app在本节中,我们使用一个新的数据集不分析之前,并检查经验上面讨论的问题对能源需求的重要性在十18年亚洲发展中国家1973 - 90。数据,从亚洲开发银行(1992),在数据描述附录和要求上都是可用的。因变量是E,对数的最终商业能源消耗吨油当量(t.o.e)。解释性变量Y, 1985年人均国内生产总值的对数价格使用1985市场汇率转换成美元,和P的对数能量的平均消费价格每t.o.e.本国货币相对于GDP平减指数(1985 = 1),以1985年的汇率转换成美元。虽然实际收入和国内货币的相对能源价格影响需求,截面和汇集估计需要国际对比statistics-incomes和共同货币的价格有一个不可避免的转换为一个共同的currency.5任意性

实证结果报道在这一节中只能被视为说明性的方法论问题的类型,因为高水平的聚合使用。住宅、工业和运输要求不同类型的燃料将不同系统的方式将偏差总估计。例如,工业客户可以替代燃料的反应之间相对价格的变化比住宅客户更迅速。然而,这里介绍的程序可以很容易应用于能源需求方程,分解部门和燃料类型。也可能有一个识别问题,在这些国家,如印度能源价格控制和价格可能会调整(通过改变能源税),以应对能源消费的变化。雷竞技手机版app在这种情况下估计方程将需求和供给反应的混合物。

我们估计两个动态规格的能源需求方程的十个国家。雷竞技手机版app第一个规范,我们通过乔丹表示,退化Y的E P, E(1)大肠的滞后值第二规范,我们表示M2,添加的滞后值Y和P模型M1。表2.1给出了时间序列的估计M1的十个国家,加上一些总结和诊断数据。雷竞技手机版app6的短期收入弹性估计隔0.189(韩国)和1.109(孟加拉),统计上显著的10个国家的7。雷竞技手机版app短期价格弹性是具有统计学意义的五个国家(孟加拉国、印度尼西亚、韩国、菲律宾和泰国),并有正确的负号除了印度、巴基斯坦和斯里兰卡。雷竞技手机版app这三个国家的价格弹性估计是积极的,但没有统计学意义。雷竞技手机版app连同他们的长期弹性估计的估计标准误差表2.2中给出。长期收入弹性范围从0.65(斯里兰卡)3.15(孟加拉国)和长期价格弹性从0.13(斯里兰卡)-0.68(韩国)。因此这些估计之间有相当大的异质性,尽管斯里兰卡的极端值可能反映了特定问题数据的国家,但考虑到高水平的聚合和底层的,而怀疑质量时间序列观察至少在一些国家,这些都是令人鼓舞的结果,总体上符合先验理论。雷竞技手机版app各个国家长期收入弹性估计通常是确定和少数例外不明显的区别于团结。 By contrast the precision of the estimates of the long-run price elasticities are rather low and are statistically significant only in the case of Indonesia, Philippines and Thailand. Given the long lags that are usually involved between price changes and changes in energy demand these results accord reasonably well with the view that time-series estimates tend to underestimate price elasticities.

表2.3给出了替代的意思估计收入和价格的影响对于动态规范狭义货币供应量M1及广义货币供应量M2。前两列

表2.1个体国家的能源需求动态方程的估计十亚洲发展中国(197490)雷竞技手机版app

规范M1汇总统计

表2.1个体国家的能源需求动态方程的估计十亚洲发展中国(197490)雷竞技手机版app

规范M1汇总统计

雷竞技手机版app |

拦截 |

Y |

P |

e (1) |

/ sc (1) |

||

孟加拉国 |

0.349 |

1.109 |

-0.172 |

0.648 |

0.911 |

0.063 |

7.06 b |

(0.291) |

(0.479) |

(0.078) |

(0.189) |

||||

香港Kongc |

2.690 |

0.689 |

-0.065 |

0.218 |

0.936 |

0.045 |

0.28 |

(1.529) |

(0.256) |

(0.158) |

(0.254) |

||||

印度 |

3.251 |

0.931 |

0.019 |

0.069 |

0.918 |

0.043 |

3.43 |

(1.230) |

(0.328) |

(0.093) |

(0.350) |

||||

印尼 |

-1.318 |

0.717 |

-0.144 |

0.586 |

0.982 |

0.038 |

0.89 |

(0.682) |

(0.234) |

(0.046) |

(0.155) |

||||

韩国 |

0.59 |

0.189 |

-0.109 |

0.841 |

0.992 |

0.029 |

0.20 |

(0.35) |

(0.107) |

(0.045) |

(0.119) |

雷竞技手机版app |

拦截 |

Y |

P |

e (1) |

z2 * c (1) |

||

马来西亚 |

0.788 |

0.317 |

-0.108 |

0.840 |

0.959 |

0.039 |

0.26 |

(0.793) |

(0.208) |

(0.082) |

(0.167) |

||||

巴基斯坦 |

1.963 |

1.070 |

0.039 |

0.242 |

0.983 |

0.029 |

0.01 |

(0.673) |

(0.341) |

(0.067) |

(0.246) |

||||

菲律宾 |

2.129 |

0.594 |

-0.266 |

0.519 |

0.878 |

0.049 |

2.80 |

(0.564) |

(0.209) |

(0.056) |

(0.109) |

||||

斯里兰卡 |

1.279 |

0.358 |

0.074 |

0.445 |

0.490 |

0.072 |

0.07 |

(1.189) |

(0.326) |

(0.123) |

(0.274) |

||||

泰国 |

2.525 |

0.804 |

-0.204 |

0.272 |

0.992 |

0.021 |

0.21 |

(0.435) |

(0.106) |

(0.027) |

(0.124) |

注:雅典因变量是E,人均的对数t.o.e。最终能源消耗;P是相对价格的对数和Y是实际人均收入的对数。看到的数据附件详情变量和数据来源。Ti ^ -iigures括号中是标准错误。R2是调整多个相关系数的平方,Rz是回归的标准错误,和/ 2 jt ? (l)的拉格朗日乘子检验剩余订单1的序列相关性。

bSignificant在1%的水平。

^估计在1979 - 90年期间。

表2.2单个国家的估计elasticitiesa长期收入和价格

基于动态规范基于cointegratingb (M1)的关系

表2.2单个国家的估计elasticitiesa长期收入和价格

基于动态规范基于cointegratingb (M1)的关系

收入 |

价格 |

收入 |

价格 |

|

孟加拉国 |

3.148 |

-0.489 |

- - - - - - |

- - - - - - |

(0.794) |

(0.305) |

|||

香港Kongc |

0.881 |

-0.083 |

N /一个 |

N /一个 |

(0.220) |

(0.200) |

|||

印度 |

0.9995 |

0.020 |

1.054 |

0.124 |

(0.138) |

(0.098) |

|||

印尼 |

1.734 |

-0.349 |

1.610 |

-0.178 |

(0.220) |

(0.167) |

|||

Koread |

1.186 |

-0.683 |

0.906 |

-0.194 |

(0.271) |

(0.733) |

|||

马来西亚 |

1.981 |

-0.673 |

- - - - - - |

- - - - - - |

(1.072) |

(0.780) |

|||

巴基斯坦 |

1.411 |

0.052 |

- - - - - - |

- - - - - - |

(0.068) |

(0.088) |

|||

菲律宾 |

1.235 |

-0.554 |

1.190 |

-0.375 |

(0.353) |

(0.120) |

|||

斯里兰卡 |

0.646 |

0.133 |

- - - - - - |

- - - - - - |

(0.758) |

(0.179) |

|||

泰国 |

1.104 |

-0.280 |

1.087 |

-0.252 |

基于动态规范(M1)收入的价格 |

基于cointegratingb收入价格的关系 |

|

(0.056) |

(0.044) |

注:基于系数估计在表2.1。

国内Johansen协整关系估计的方法和报告的假设之间的协整E、P和Y不是拒绝。估计的协整向量是只给在E之间存在协整的情况下,P和Y无法拒绝。请参阅下面的表2.5。

cThe香港估计是基于样本期间1979 - 90。

指出了估计的协整关系在韩国得到了假设二阶向量自回归模型E, Y和p。

现在使用哲人的加权平均数集团估计(1971)程序。长期弹性计算的意味着短期系数(见(2.5))。在这个应用程序中两种方法之间的差异计算2.2节中讨论的长期影响并不显著。未加权的方式具体国家的长期收入和价格弹性的报道在表2.1是1。43和-0.29,分别。长期预测的未加权的方法计算短期系数是1.27和-0.18,分别。第二个两列给池OLS估计。这些估计生动地说明上述理论指出了异质性的影响参数组合与序列相关的解释在汇集估计。滞后因变量的系数(两个规范)非常接近团结。在

意味着group0 |

估计 |

汇集OLS估计 |

池固定效应估计 |

|||

M1 |

平方米 |

M1 |

平方米 |

m1 |

平方米 |

|

解释变量 |

||||||

Y |

0.528 |

0.438 |

0.035 |

0.3103 |

0.292 |

0.293 |

(0.121) |

(0.181) |

(0.012) |

(0.雷竞技csgo111) |

(0.045) |

(0.雷竞技csgo111) |

|

y (1) |

0.1350 |

-0.2895 |

-0.0706 |

|||

(0.163) |

(0.113) |

(0.118) |

||||

P |

-0.100 |

-0.1188 |

-0.0745 |

-0.1792 |

-0.076 |

-0.15 |

(0.040) |

(0.056) |

(0.013) |

(0.026) |

(0.018) |

(0.029) |

|

(1页) |

0.0238 |

0.126 |

0.086 |

|||

(0.043) |

(0.025) |

(0.026) |

||||

e (1) |

0.594 |

0.5588 |

0.989 |

0.994 |

0.781 |

0.83 |

(0.096) |

(0.123) |

(0.011) |

(0.010) |

(0.043) |

(0.045) |

|

长期弹性估计 |

||||||

收入 |

1.301 |

1.298 |

3.4354 |

3.522 |

1.336 |

1.304 |

(0.254) |

(0.249) |

(2.800) |

(4.646) |

(0.128) |

(0.155) |

|

价格 |

-0.247 |

-0.2155 |

-7.3310 |

-9.106 |

-0.349 |

-0.37 |

(0.129) |

(0.125) |

(7.913) |

(15.750) |

(0.116) |

(0.150) |

|

最大化 |

328.45 |

343.96 |

250.93 |

266.00 |

272.89 |

278.9 |

意味着group0估计 |

汇集OLS估计 |

池固定效应估计 |

|

M1平方米 |

M1平方米 |

M1平方米 |

|

的数量 |

40 60 |

4 - 6 |

13日15 |

估计 |

|||

参数 |

注:雅典因变量是E,人均的对数t.o.e。最终能源消耗;P是相对价格的对数和Y是实际人均收入的对数。P和Y使用1985年的汇率转换成美元。括号中的数字是标准错误。bThese加权学者(1971)基于个体国家的估计系数的估计。

注:雅典因变量是E,人均的对数t.o.e。最终能源消耗;P是相对价格的对数和Y是实际人均收入的对数。P和Y使用1985年的汇率转换成美元。括号中的数字是标准错误。bThese加权学者(1971)基于个体国家的估计系数的估计。

M2的情况下,当前价格和收入变量的系数不是很不同于意味着集团估计;相同的,但是,不能说关于价格和收入滞后变量的系数。最后两列在表2.3给池固定效应估计。允许国家固定效应有所降低的问题,和长期的估计并不显著不同意味着集团的估计,但隐含的短期动态固定效应估计量是非常误导。假设斜率系数是相等的(由固定效应估计量)是两个规范的拒绝。例如,对于模型M2单个时间序列回归的最大化对数似总额是344,279年为固定效应模型,

预估收入 |

价格 |

长期elasiticities里夫 |

||

1 |

意思是组 |

1.172 |

-0.101 |

293.63 |

estimatesb |

(0.185) |

(0.052) |

||

2 |

汇集OLS估计 |

0.963 |

-0.297 |

-82.6 |

(0.035) |

(0.082) |

|||

3 |

池固定效果 |

1.027 |

-0.064 |

178.1 |

估计 |

(0.038) |

(0.030) |

||

4 |

总时间序列 |

1.099 |

-0.083 |

43.31 |

估计 |

(0.045) |

(0.035) |

||

5 |

横截面 |

1.020 |

-0.549 |

-3.98 |

估计 |

(0.192) |

(0.545) |

指出:基于静态E Y和p的回归变量定义和数据来源看笔记

表2.1。里夫是最大化对数似值。bSwamy(1971)的加权估计。

指出:基于静态E Y和p的回归变量定义和数据来源看笔记

表2.1。里夫是最大化对数似值。bSwamy(1971)的加权估计。

统计130年给对数似然比,大约分布与45 x2变量的自由度。这将意味着拒绝零假设的均质边坡系数每分水平,即使在XA临界值72.12。

表2.4给出了弹性估计基于静态回归。虽然假设所有的滞后变量是微不足道的个体时间序列被拒绝,静态估计的一些利益。首先,如果我(1)的变量,它们似乎(见表2.5),并且共合体,静态估计可以解释为协整回归。7秒,被解释变量的系数独立,所有程序将提供无偏估计量的影响在一个静态回归。这个表的第一行意味着集团的平均估计个人的时间序列。意味着集团基于静态估计系数略低于那些基于长期估计的动态方程,但是不显著(1.172在表2.4与表2.3中的估计1.301或1.298)。第二和第三行表2.4给池OLS估计(常见的拦截)和集中固定效应估计,允许个体国家的拦截。第四行总时间序列估计的基础上,给出了时间序列回归平均值的十个国家,和最后一行在表2.4中给出了截面估计。雷竞技手机版app

收入没有显著差异系数(使用适当的标准专家过程中的错误)之间的不同的方法,而价格系数,意味着集团总时间序列和固定效应方法生产,而长期的低估计

ADF(1)统计(趋势) |

协整 |

|||

礼物吗? |

||||

雷竞技手机版app |

E |

Y |

P |

|

孟加拉国 |

-0.76 |

-2.48 |

-2.02 |

没有 |

香港 |

N /一个 |

N /一个 |

N /一个 |

N /一个 |

印度 |

-0.77 |

-0.95 |

-2.24 |

是的 |

印尼 |

-1.82 |

-1.60 |

-1.38 |

是的 |

韩国 |

-2.44 |

-1.62 |

-1.64 |

是的 |

马来西亚 |

-2.10 |

-1.89 |

-1.62 |

没有 |

巴基斯坦 |

-2.06 |

-2.87 |

-2.06 |

没有 |

菲律宾 |

-1.23 |

-2.93 |

-1.39 |

是的 |

斯里兰卡 |

-1.76 |

-2.39 |

-2.37 |

是的 |

泰国 |

-0.24 |

-2.19 |

-0.81 |

是的 |

注意:雅典增强Dickey-Fuller (ADF)统计计算在此期间1975 - 90。ADF统计不报道香港数据仅在此期间1979 - 90。95%的临界值Dickey-Fuller统计是-3.73。使用Johansen协整测试(1988)的过程中,基于一阶向量自回归模型(E, Y, P),与一种趋势。参见表2.1的笔记。

注意:雅典增强Dickey-Fuller (ADF)统计计算在此期间1975 - 90。ADF统计不报道香港数据仅在此期间1979 - 90。95%的临界值Dickey-Fuller统计是-3.73。使用Johansen协整测试(1988)的过程中,基于一阶向量自回归模型(E, Y, P),与一种趋势。参见表2.1的笔记。

价格弹性,横截面大的估计方法。池隔固定效应估计和截面估计,如预期。各国的差异是因为个体之间存在的相关性系数方程和解释变量的平均值。雷竞技手机版app

虽然需要更多的工作有趣的实质性问题引发了数据集,结果通常是按照理论点的提出了在前面的部分章节涉及的可能意义不同的测量方式长期平均效应,即大偏差可能在动态池估计和假设的重要性系数变化与外生变量是不相关的。

这些结果暗示,尽管怀疑的数据是高度聚合和质量,从比较分析系统的模式出现。价格和收入通常是重要的对于这些经济体。从时间序列估计的平均长期收入弹性对个别国家(尽管不是大大增强)大于团结。雷竞技手机版app长期平均价格弹性,明显不同于零(见表2.3)。在横截面,收入弹性几乎完全统一,价格弹性是一个一半,虽然它是相当差的估计(见表2.4)。这种更高的价格效应是一致的与民间智慧,时间序列估计不捕获缓慢调整价格和我们的理论结果表明,截面估计可能是更健壮的比时间序列动态misspecification估计。

汇集估计显示特性的预测理论的讨论:滞后因变量的回归系数趋于统一;独立变量的系数为零,如果只包含当前值;如果滞后值包括当前自变量的系数接近其真实价值(时间序列估计的平均值所显示的那样),但落后于自变量的系数往往成为平等但符号相反的当前的独立变量的系数(见表2.3)。在这个应用程序中,汇集回归了荒谬的OLS估计的长期影响。当拦截被允许各国不同估计并非不合理,虽然短期系数的估计显然是难以置信的(见表2.3)。雷竞技手机版app在这个例子中,固定效应估计的偏见似乎已经取消了,但是没有理由认为这通常会发生。长期固定效应估计的相对较好的业绩,也反映出各国相似的收入弹性在这个应用程序中。雷竞技手机版app

结束语

本章的主要结论是,随机系数参数Zellner(1969),它似乎已经在文献中被广泛接受,并没有扩展到动态模型。随着时间的推移,因此聚合或池动态异构板可以产生非常误导的评估。

应用工作的教训是,当大型T面板,个人关系的时间序列回归估计和估计应该平均计算显式地对组织及其标准错误。与现代计算设施这很容易做到。同质性的假设,在组方程斜率系数是相同的,可以测试。我们的经验是,同质性假设是经常拒绝,即使测试调整的大小考虑大量的观察。平均时间序列估计的个人团体,我们称为意味着集团估计,然后可以与截面估计基于长时间平均和可能性和解释变量之间的相关系数可以调查。

横截面回归的优点,它可以利用大变化,通常存在于跨组解释变量;允许的估计平均长期效应与变量不随着时间变化;往往是相对强劲的测量误差和动态misspecifications相比,长期估计从个人集团估计获得。相反,横截面回归不会接影响国家是常见的,但随着时间的推移,不同,不会给国家影响的估计不同于平均水平。雷竞技手机版app更多的系数不同国家之间更大的可能是横截面估计的标准误差。雷竞技手机版app如果misspecification诱发系统的模式估计时间序列之间的系数和外生变量,该组织意味着估计将从十字架上——部分估计不同,和调查的模式可能会为我们提供一个线索,如何改善我们的规格。

能源需求报告的章的实证分析只能说明,因为高水平的聚合和数据的质量差;但它确实说明了实践方法论的重要性的问题进行了讨论。非常不同的估计平均长期价格弹性从不同的程序,得到截面估计是最大的和动态池估计相对于平均时间序列估计显示出很大的偏见。尽管之间的巨大差异不同的长期收入和价格弹性的估计,我们的结果和分析表明长期的收入弹性比团结,和一个长期的价格弹性的10个亚洲发展中经济体。详细和分解分析这些经济体的能源需求是必要的,然而,在一个更可靠的照片可以了。

附件的数据

被使用的系列年度观察在此期间1973 - 90。的变量有:

国内生产总值以1985的价格(欧元的国内货币单位)

国内生产总值平减指数(1985 = 1)

人口(万)

最终能源消耗(几千吨油当量)。这是决赛前的能量提供给消费者使用或消耗的能量最终用户为所有能源的目的。排除所有能量损失的变换主要的二次能源,能源转换中使用行业和能源转换过程中丢失。一个标准的10吨油当量谷歌日历。

能源消费价格(每吨油当量国内货币)

回归的因变量是E,最终商业人均能源消耗的对数吨油当量(t.o.e)。

解释变量是:

Y, 1985年人均国内生产总值的对数价格使用1985市场汇率转换成美元

P,消费者能源价格的对数平均每t.o.e.本国货币相对于GDP平减指数(1985 = 1)以1985年的汇率转换成美元

平均值的人均收入在1985美元,能源相对价格的成千上万的1985美元,人均t.o.e.最终能源消耗,这些变量的平均变化率为每个国家给出了表2。

大部分的数据都来自亚洲开发银行(ADB) (1992)。在许多情况下,汇率、GDP和价格数据在亚洲开发银行不同意那些发表在国际金融统计数据,在这种情况下,国际货币基金组织的数据。也有一些情况下,亚行汇总表中的数据表不同意详细的总体能量平衡,在这情况下后者。

对能源消耗和价格数据对香港没有可供1973 - 78。除了估计在表2.1中,其他参数估计是基于插值数据这些年来香港。示例数据是可用的,香港的人均能源消耗的对数是退化的对数香港输出和对数平均能源消耗的其他九个国家。雷竞技手机版app这个方程被用来预测1973 - 78年香港能源消耗。同样,港元价格是退化的对数平均美元价格的其他九个国家,这是用来预测香港能源价格1973 - 8。雷竞技手机版app使用插值数据的回归非常类似于回归报道在表2.1中使用实际数据在较短的时期。

表2一个国家平均增长率和人均levelsa

人均能源使用人均GDP相对价格的能量

年利增长(%)。级别(t.o.e。)年利增长(%)。年利级别(1000 1985增长(%)。(1985美元/水平

年利增长(%)。级别(t.o.e。)年利增长(%)。年利级别(1000 1985增长(%)。(1985美元/水平

孟加拉国 |

4.54 |

28 |

2.03 |

0.14 |

3.62 |

161年 |

香港 |

4.45 |

651年 |

5.42 |

5.55 |

1.03 |

384年 |

印度 |

3.25 |

114年 |

2.73 |

0.26 |

4.77 |

176年 |

印尼 |

6.19 |

147年 |

4.17 |

0.49 |

2.81 |

191年 |

韩国 |

6.68 |

983年 |

6.87 |

2.02 |

3.47 |

267年 |

马来西亚 |

4.22 |

506年 |

3.66 |

1.82 |

2.02 |

358年 |

巴基斯坦 |

4.15 |

127年 |

2.83 |

0.28 |

1.29 |

130年 |

菲律宾 |

-0.78 |

169年 |

0.83 |

0.62 |

6.06 |

372年 |

斯里兰卡 |

0.15 |

81年 |

1.68 |

0.37 |

5.81 |

324年 |

泰国 |

4.75 |

228年 |

5.13 |

0.67 |

3.45 |

296年 |

注意:aSee附录定义和统计数据来源。

注意:aSee附录定义和统计数据来源。

笔记

1本文的早期版本在会议上提出了估计长期能源弹性,罗宾逊大学,剑桥大学,1992年9月。它在很大程度上吸引Pesaran和史密斯(1992年),包含了更多的技术讨论。我们感谢维多利亚Saporta帮助我们编译的数据分析。第一作者希望承认部分财政支持ESRC和艾萨克·牛顿的信任三一学院,剑桥。

2看恩格尔格兰杰(1991)讨论集成和协整时间序列的性质及其后果进行计量经济分析。

3假设thatp是相同的跨组织显然是限制性的,这里是为了旁白简单。相同的结果,然而,当p是允许不同的组。

4回想一下,假设E (Pj) = p j = 0, 1,…,p。

5也可以使用购买力平价转换因素之一在Pindyck(1979),但考虑到当前应用程序的说明性的性质我们没有跟着这条路。

6以节省空间的细节模型的估计结果M2不在这里公布,但选择“平均”的估计参数估计基于M2表2.3中给出。

7使用约翰森(1988)最大似然的过程我们无法拒绝的假设E, Y和P在10%显著性水平共合体的印度、印度尼西亚、韩国、菲律宾、斯里兰卡和泰国。由于数据的限制,测试并不适用于香港。见表2.5。约翰森测试统计数据计算使用Microfit 3.0包(参见Pesaran和Pesaran 1991)。

第三章

国际能源弹性的调查

家用亚麻平布阿特金森和尼尔·曼宁

文摘

本章认为证据发表的能源弹性聚集大量的研究在过去的二十年左右。调查的重点是国际和多国和单身经济研究都包括在内。调查分类这个相当广泛的文献所使用的方法。本章还提出了一些工业部门的长期能源弹性的估计一组15个国家在此期间从1960年到1989年。雷竞技手机版app估计利用协整技术和合成估计是与以往的研究结果进行对比的初始部分章节中讨论。本章进一步考虑弹性的估计差异的原因,认为进一步的潜在研究领域。

介绍

本章调查文献在国际能源弹性,一个地区的经济学家比你可能怀疑,而较少关注。实际上,1970年代石油危机后已经有大量研究能源弹性在国家层面上,而是在国际层面上更少。不过,鉴于国际能源的方向和强度弹性尤其与当前讨论的使用“碳税”来解决全球变暖的问题国际能源弹性,证据是至关重要的利益。

因此,本文旨在总结使用的方法和获得的结果在文献中对国际能源弹性。章试图整合这些研究纯粹是国际关注的更有影响力的单一国家的研究。大多数研究综述分析替代的可能性之间的总能源和资本和劳动力;个人之间,而较少考虑替代可能性燃料。

这一章是在三个部分。第3.1节提供了一些背景因素的理论要求和计量经济学技术普遍应用。文献综述的主要部分3.2节给出了能源需求调查研究方法进行分门别类。3.2.1节基于translog规范,认为研究理论的简要概述了3.1.2节。3.2.2和3.2.3考虑部分研究基于柯布-道格拉斯和不变替代弹性(CES)生产函数,而部分第3.2.4认为更多特别的研究。最后,3.3节中,本章提出了相当标准的模型应用到一个国际的结果数据集来自15个国家的跨越三十年。雷竞技手机版app特别是数据的时间序列特性被认为是在部分3.3.1和3.3.2证据一起协整技术的应用。

的理论框架

能源弹性估计在实证文献

几个概念弹性实证文献中常用的能源需求。通常的价格、收入和cross-price弹性的需求,表示n,足够熟悉,不会被讨论。在双因素模型的替代弹性的定义是dln (A7L)

和的弹性比的因素对它们之间的边际替代率。实际上,(3.1)提供了一个指数的降低的成本的因素输入比例相对要素价格的变化(见1978年麦克费登)。的Allen-Uzawa替代弹性(AES)给出alj-CCijIC, Cj (3 - 2)

的偏导数C = cC cPr translog函数,给出价格的AES的b +(科幻小说,

我和cross-price AES的因素

我在±j。AES总产出和所有因素价格固定,所以替换可以发生在我和一个输入其他thanj之间(见1978年麦克费登)。需求的价格弹性系数translog模型中输入相关AES和都可以随成本的股票的价值。

完整的替代弹性(FES)(见康和布朗1981年)两个因素之间的替代措施的边际产品的比例因子时,我和其他因素比j是固定的。从理论上讲,这意味着我之间不存在替代因素和其他因素比j。菲斯与AES如下:

正如3.1.2节中提到的,不同的分离性假设是受雇于许多translog-based研究。Berndt和木材(1979)分析工程和能源计量经济学解释/资本互补,考虑利用资本。他们建立了一个高级阶段或主生产函数如下:

有一个关联的掌握成本函数

两个输入线性齐次弱可分子函数使用资本和能源被指定为

产生资本利用K *。这意味着最优E / K比例内的子函数(3.9)只取决于资本的价格(PK)和能源(PE)。有一个相似的子函数相关的利用资本成本掌握成本函数。利用资本成本子函数如下:

Ck * = PkK +尿尿的地方。使用相同的程序在一个相当于生产子函数,L * = f2 (L, M)。主生产函数因此可以写成

和主成本函数

在PK *和PL *单位成本从成本获得项子功能PK * = Ck * / K *和PL * = Cl * / L *。

这种结构可以用来估计总值,净和规模弹性。总弹性,这是标准的需求的价格弹性指子函数时,评估当子函数输出保持固定因素价格变化。净弹性允许子函数输出的变化发生在单位成本的扩张路径的PK *或PL *变化和总产出是假定常数。规模弹性弹性和弹性的净总值之间的差异。IfXm是一个积极,严格拟凸子函数,类似的生产网络cross-price弹性计算如下:

Vij = V * ij + SjrnVm„, n * ij是弹性,总值Sjn

和j的成本份额j输入在Xm nmm生产的总成本是价格的需求弹性为Xm时输出的主生产函数保持固定。Prywes(1986)也认为毛重和净重弹性但是指工程和经济弹性。AES和总价格弹性估计像往常一样。

Pindyck(1979)定义了个人部分和全部弹性燃料与可分两阶段模型(燃料)较低的阶段。这些都是与上面的净重和毛重弹性有关。标准的,cross-price弹性燃料“部分”作为能源消耗的总量保持不变,他们只占之间的替代燃料。总弹性燃料使能源消耗的总量有所不同。他们可以来自translog分享方程如下:

其中V * *是总价格的弹性燃料/ '和t EE是总能源的价格的弹性;s’,是分享我在总能量消耗的燃料。为每个燃料总cross-price弹性如下:

V, j = V *, + Sjmr} mm (3.15)

如果子函数是类似的能量消耗,那么7 ho " ~ Veq > jEQ在哪里对总产出的弹性能量。

Pindyck也计算了弹性生产的平均成本对能源价格(> lHCl。_j和对燃料价格(;/ ac)。随着能源成本函数是类似的:

成本函数用于文学

新古典主义经济学家采用生产函数实证研究多年。完善的柯布-道格拉斯生产函数和常数替代弹性生产函数(CES)经常使用,因此理论基础将不会讨论长度的函数。此外,功能是高度限制,因此更加灵活translogarithmic生产函数更普遍采用。translogarithmic函数,这是一个二阶近似任意生产函数(见克里斯腾森et al . 1971年)没有限制放置在艾伦的替代弹性(参见上一节)。基本功能是ln0 =一个+ X + X ^ lnX,) (lnXj)

问在哪里总输出,Xi因素的输入,艾未未是一阶参数和aij——二阶参数(见大惊小怪et al。(1978)调查替代功能的形式)。给出对偶之间的成本和生产和假设exogeneity产出和价格因素,一个twice-differentiable non-homothetic translog成本函数、双(3.17),可以写成loC = fcfl + X b,在P + ^害怕X„(P。) (Pj)

+ v-ii-i ni的o1群(318)

C是总成本,π是价格因素,bi是一阶参数和二阶参数。上述功能是类似的,如果biQ为零和规模收益不变如果bQQ = 0和bQ = 1(见Berndt(1991)总结)。此外,暗示bi对称性限制。= b1i ijj。传统的静态translog模型(3.18)可以用对数分化收益率估计因素通过谢泼德引理共享方程:

“增加”意味着Ei bi = 1;Ei bj = Ej bij以来= 0股,根据定义,必须和团结。translog模型提供了三个理论的测试需求。首先,输入价格的程度的同质性的假设可以通过对称条件进行测试。第二,非负输入水平,因此非负成本的股票,必须存在,第三,translog必须输入价格的凹函数。成本函数的凹性满意如果海赛矩阵基于参数估计是-半定。这相当于矩阵的AES的条件是-半定。

的基本模型、对称和规模收益不变,预计使用四个因素资本(K),工党(L)、能源(E)和材料(M)的影响力Berndt和木材(1975)的研究。然而,在许多国际能源需求的研究缺乏作者的材料需要的数据,比如小题大做(1977 b),假设弱可分性K, L和E M,这样成本函数,一般而言,编写C = C (Q, C1 (PK, PL、PE), PM)。弱可分性的地方限制(3.18)这样的参数bi / bj = biM / bjM我,j ^ M这意味着i和j之间的边际替代率是独立于M(见大惊小怪et al . 1978年)。一个特别有用的结果应用可分性,大惊小怪,概述两阶段模型的概念,允许评估中间燃料油替代和几个研究中使用被认为是在3.2节。

假设存在一个类似的聚合(C1)含煤、石油、天然气和电力是弱可分从其他非能源输入。non-homothetic成本函数,一般来说,C = C (Q, C \ {Pc, Pa, Pv„PH1), PK, Pl) (3.20)

如果类似的子函数Q具有translog形式提供了一个一致的工具变量的总能源价格PE(通常是由本指数)。因此经济优化可以在两个阶段进行:首先,优化水平的燃料分离子函数,然后优化聚合在更高阶段的水平问题。

不同类型的技术进步被认为是在文献中,但我们关注的是限于Hicks-neutral和non-neutral常数指数技术变革。考虑到类似的规模收益不变translog成本函数:

在P C = b0 + X bt, +我£(P -) (ln Pj) +在问我+ X + y y, r

其中t是一个线性时间趋势。方程(3.21)Hicks-neutral技术改变敌我识别yf 0和彝语=问V '«希克斯non-neutral技术变革发生敌我识别0,在这种情况下,我变得的份额方程系数

希克斯fuel-share non-neutral技术变化方程的存在有时被称为“燃油效率的偏见”。

绝大多数接受调查的实证研究在3.2节利用上述基本的静态框架的版本,虽然最近的事态扩展这些模型明确地考虑随时间动态优化。一个这样的纸是由Pindyck和Rotemberg (1983) translog函数形式是用来考虑能源价格冲击四个因素的影响K, L, E和M能源和材料被认为是完全灵活但资本和劳动力突然发难。因此,生产技术由限制成本函数,表示有条件在Kp L,我和\ 0

C = C (p, PMl \ Kr LnQltt) (3.23)

也认为,资本和劳动力的变化涉及调整成本由凸函数c (I)和c2 (H),为简单起见,我是投资和H是净聘用人数。公司认为最小化预期贴现成本之和:

毫米X R %,。t [C(体育!,PA / f;Kf。Lr。QT) + PKtKt ^ ^

^,期望算子和Rt ris的折现系数应用于t值在时间r。一阶条件提供两变量因素的输入需求方程

和欧拉条件给预期的表情突然发难的进化因素随着时间的推移。完整的解决这些方程是一个路径为K, L, E和M取决于L的当前状态,K, PE和点,以及预期未来价格和输出。方程(3.25)和(3.25 b)和两个欧拉条件形式回归方程估算的参数C, c1和c2。Pindyck and Rotemberg assume that the restricted cost function (3.23) is a homogeneous and symmetric translog function in PM, PE, K, L, Q with neutral technical ch

继续阅读:英国能源需求模型

这篇文章有用吗?