开发人员选择tCERs和lCERs之间

临时cer发布了五年时间。随着森林的增长,每个五年将产生更多的cer,除了碳封存有波动由于收获或其他因素。没有责任

注:

LCERs到期计量期结束时,必须更换。

R =项目登记

V1-V4 =项目验证

E =项目结束

+ = lCERs量

+ = lCERs的一生

注:

LCERs到期计量期结束时,必须更换。

R =项目登记

V1-V4 =项目验证

E =项目结束

+ = lCERs量

+ = lCERs的一生

来源:和Pedroni右路放倒后(2006:图3)。

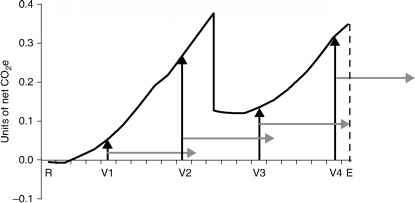

图2.5 b长期CERs (lCERs)造林和再造林产生的波动作为下一个五年只是产量较少的cer(图2.5)。

相比之下,长期cer是有效的对整个项目的长度,这是一个最大的60年。只有增加自上次验证被认为和损失必须好。在20年的项目在5年,学分将有15年的有效性。10年他们将有效期为10年,等等,直到到期(图2.5 b)。

对投资者来说,购买额度到期(tCERs或lCERs)相当于推迟遵守义务减少未来的承诺期。投资者面临的选择是购买学分永久或临时林业学分。林业信贷优先如果他们的购买价格+未来重置价格小于永久额度。重置成本取决于未来

注:

验证必须在收获之前没有配合的峰值。收获减少cer的数量。

R =项目登记

V1-V4 =项目验证

E =项目结束

+ = tCERs量

+ = tCERs的一生

注:

验证必须在收获之前没有配合的峰值。收获减少cer的数量。

R =项目登记

V1-V4 =项目验证

E =项目结束

+ = tCERs量

+ = tCERs的一生

资料来源:作者的设计。

图2.5 c临时cer收获在造林和再造林优惠的价格和贴现率应用于未来的估计成本由买方。

信贷到期的相对价格会增加,时间越长,折现率越高,因为这两个因素共同降低更换成本。更换五年到期的信贷的成本只会略低于目前的一个永久的信贷成本,和这种差异将决定投资者愿意支付。

假设一个投资者的折现率是4%,而相对价格不改变未来,可以比较不同长度的价值或价格临时信用永久的价值或价格优惠,如图2.6所示。例如,如果永久额度的价格是10美元,那么可比价格暂时5年学分是25年的学分6.30美元,1.80美元,4%的贴现率。

问题仍然是如何决定投资抵免到期将受到影响,如果投资者希望替换信用上升或下降

-

- -0.1 J

注:

卖方需要补充流失lCERs收割。

R =项目登记

V1-V4 =项目验证

E =项目结束

+ = lCERs量

+ = lCERs的一生

资料来源:作者的设计。

图2.5 d长期cer收获在未来由于造林和再造林需求上升或下降相对于供给。这可能是回答推理到期的重置成本将会上升,如果价格上升,降低信贷到期价值。另一方面,替代品的价格信用下降使得更换更便宜和增加临时信用额度的相对价值(鸟et al ., 2004)。

如果在实践中增加的价格随着时间的推移超过投资者的折现率,那么未来到期贷款的重置价格大于他们的购买成本和损失了投资,指出通过Olschewski和贝尼特斯(2005)。其他风险投资在临时林业信贷现在讨论。

继续阅读:成本不是事前林业补偿所抵消

这篇文章有用吗?